Nederlandse geldvragen zijn bedrieglijk lastig te beantwoorden. Hoeveel houd ik echt over van een salaris van € 45.000? Hoeveel hypotheek kan ik krijgen? Is die loonsverhoging het waard na belasting en gemiste toeslagen? Elke vraag klinkt simpel, maar de regels erachter zijn versnipperd over de Belastingdienst, het Nibud, Dienst Toeslagen en NHG, en ze beïnvloeden elkaar. Een hoger salaris verhoogt je netto inkomen, maar verkleint tegelijk je zorgtoeslag en verandert hoeveel je kunt lenen. Niets daarvan zie je terug in één losse calculator.

Ik liep hier zelf telkens tegenaan, en elke keer dat ik online een antwoord zocht stuitte ik op dezelfde muren. De goede calculators waren losse, op zichzelf staande tools. Veel ervan zaten vol advertenties, zaten achter een leadformulier, of trackten stilletjes alles wat ik over mijn eigen financiën intikte. En vaak waren de cijfers een jaar of twee verouderd, en voor belastingschijven en toeslaggrenzen betekent dat simpelweg een fout antwoord. Daarom heb ik Geldhoek gebouwd.

Het probleem: versnipperde regels, versnipperde tools

Het Nederlandse fiscale stelsel is niet één berekening, maar een web van berekeningen. De inkomstenbelasting kent schijven die verschillen onder en boven de AOW-leeftijd. Daarbovenop liggen de algemene heffingskorting, de arbeidskorting, de ouderenkorting en de inkomensafhankelijke combinatiekorting, die elk bij hun eigen inkomensgrenzen op- of afbouwen. De maximale hypotheek hangt af van de Nibud-financieringslastnormen, de rente, je bestaande schulden, de NHG-grens en zelfs het energielabel van je woning. Toeslagen (zorg, huur, kindgebonden budget, kinderopvang) hebben elk hun eigen afbouwtrajecten en vermogensgrenzen.

Doordat die regels met elkaar verweven zijn, betekent één vraag goed beantwoorden dat je er meerdere tegelijk moet begrijpen. Maar de tools online behandelen ze als losse eilanden. Je berekent je netto salaris op de ene site, je hypotheek op de andere, je toeslagen op een derde, en geen enkele laat zien hoe een verandering in de één doorwerkt in de rest. Bovenop die versnippering betekende het gebruik ervan vaak dat je persoonlijke financiële gegevens moest afstaan aan sites die ik niet vertrouwde, of dat je je door advertenties heen moest werken naar een getal dat misschien al achterhaald was.

De oplossing: Geldhoek

Geldhoek bundelt deze rekentools op één plek, gebouwd rond drie uitgangspunten: privacy als ontwerpkeuze, één gecontroleerde bron van waarheid voor elk fiscaal cijfer, en volledige transparantie over waar de getallen vandaan komen. De slogan zegt het rechttoe rechtaan: reken je geldvragen zelf uit.

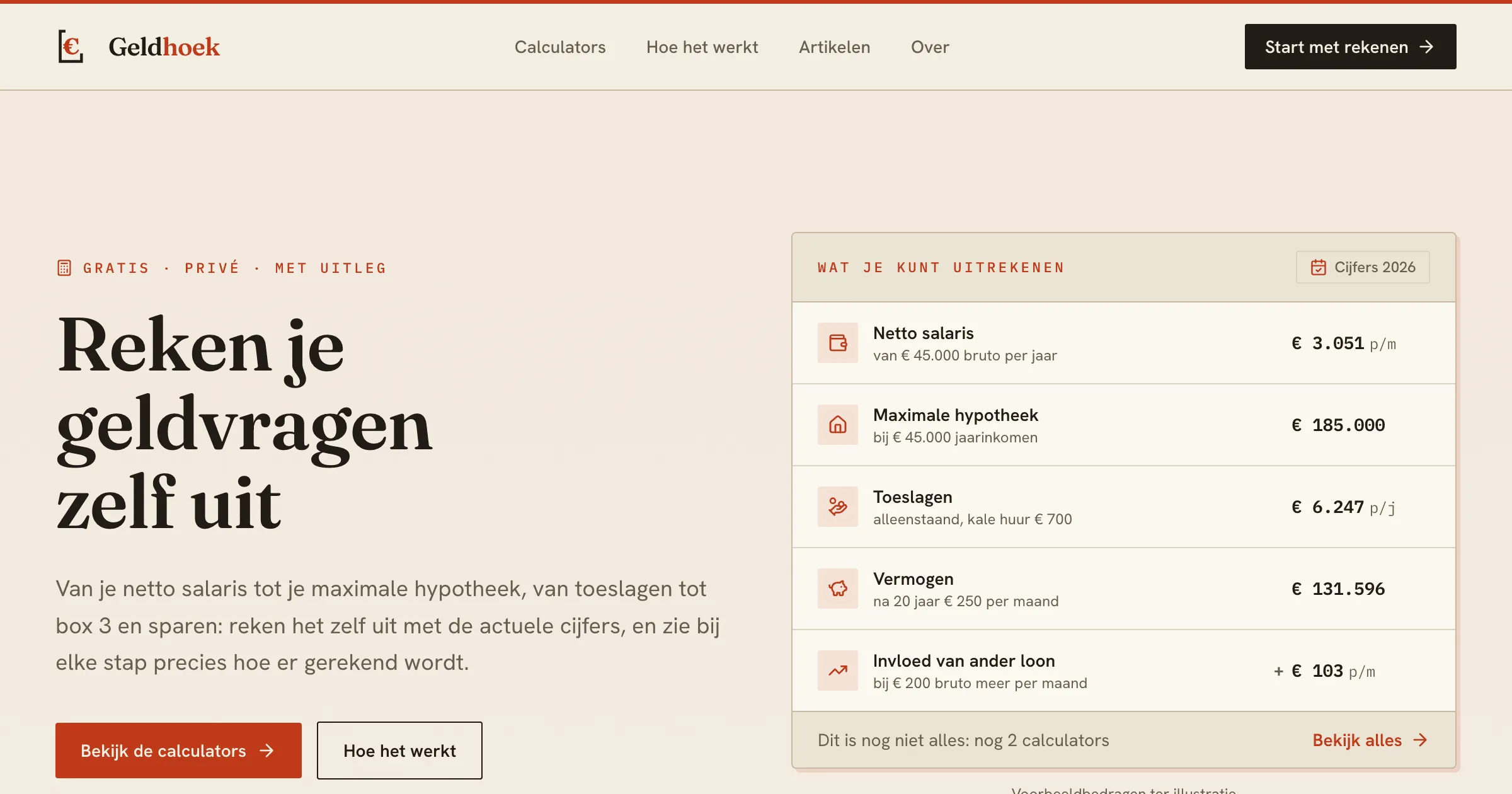

Wat ik heb gebouwd

De calculators. Geldhoek draait op dit moment zeven tools die dezelfde onderliggende fiscale logica delen:

- Netto salaris rekent je brutoloon om naar netto, met de belastingschijven, de algemene heffingskorting en arbeidskorting, de inkomensafhankelijke combinatiekorting, pensioenpremie, de 30%-regeling voor expats en de bijtelling voor een auto of fiets van de zaak (met de juiste tarieven voor nulemissie- en youngtimerauto’s en een eventuele eigen bijdrage). Een grafiek toont de opbouw van je lastendruk, en een uitklapbare uitleg loopt stap voor stap door elke schijf en korting.

- Bruto vanuit netto draait die berekening om, van een gewenst nettoloon naar het benodigde bruto, inclusief de keuze hoe je jaarinkomen verdeeld is over maandsalaris, vakantiegeld en extra’s, en een eventuele bijtelling voor een auto of fiets van de zaak.

- Invloed van ander loon is de meest complete tool. Hij rekent twee salarissituaties volledig door en zet ze naast elkaar, inclusief het effect op je netto inkomen, op alle vier de toeslagen (zorg, huur, kindgebonden budget, kinderopvang) en op je maximale hypotheek. Precies het samenspel dat losse tools verbergen, waarbij een loonsverhoging netto iets oplevert maar toeslag kost en je leenruimte verschuift.

- Toeslagen schat zorgtoeslag, huurtoeslag, kindgebonden budget en kinderopvangtoeslag in één formulier, met vermogensgrenzen en een gestapelde afbouwgrafiek die laat zien hoe elke toeslag afneemt naarmate je inkomen stijgt.

- Maximale hypotheek past de Nibud-financieringslastnormen toe op één of twee inkomens, met de actuele rente of de toetsrente, bestaande schulden die je per soort aanvinkt, de NHG-grens, de WOZ-waarde en je eigen geld, en energielabel- en verduurzamingsbonussen voor extra leenruimte. Het toont de netto maandlasten na hypotheekrenteaftrek en een gevoeligheidsanalyse die laat zien hoe je leenruimte meebeweegt met rente en inkomen.

- Sparen & rente projecteert samengestelde groei, maar dan flexibel. Je bouwt je inleg op in meerdere fases (per maand, kwartaal, jaar of eenmalig, met negatieve fases voor opnames), kiest hoe vaak rendement wordt bijgeschreven, en vergelijkt meerdere rendementsscenario’s naast elkaar, elk met een optionele bandbreedte (laag, verwacht, hoog). Box 3 kun je meenemen, zowel het huidige forfaitaire stelsel als het voorstel 2028, of allebei om te vergelijken. De uitkomst komt in een interactieve grafiek met onzekerheidsbanden, een uitsplitsing van de bijdrage per inlegfase en een jaar-voor-jaar tabel. Het is de calculator die ik zelf het meest gebruik, om mijn eigen toekomst te plannen.

- Box 3 2028: koersschommelingen simuleert via een Monte Carlo-model (honderden rendementspaden) wat de voorgestelde belasting op werkelijk rendement doet bij grillige beurzen. Het zet het voorstel 2028 naast het huidige forfait en naast afrekenen-bij-verkoop als ijkpunt, toont de belasting per jaar (het forfait heft altijd, het voorstel piekt in goede jaren en zakt naar nul of een teruggaaf in verliesjaren), een waaiergrafiek van je netto vermogen met percentielbanden, en de kans dat je onder het voorstel goedkoper uit bent. Je stelt zelf de verliesverrekening (carry-back) in, en kunt het venijn nalezen: een piek in december gevolgd door een crash in januari, en het overgangsgat rond 2027.

Eén bron van waarheid. Elke schijf, korting, norm en grens staat in één getypeerde datalaag, geordend per belastingjaar, zodat elke calculator met identieke cijfers rekent. De data van het huidige jaar is gecontroleerd tegen de primaire bronnen (Belastingdienst, Nibud, Dienst Toeslagen, NHG, Rijksoverheid, CBS) met een vastgelegde controledatum, en het jaarlijkse bijwerkproces is stap voor stap gedocumenteerd zodat de cijfers van volgend jaar er netjes in passen. De toeslagberekeningen zijn getest tegen de officiële rekenvoorbeelden, en de hypotheeklogica tegen het Nibud-referentievoorbeeld, zodat de uitkomst niet alleen aannemelijk is, maar overeenkomt met de bron.

Actuele hypotheekrente. De standaardrente in de hypotheekcalculator komt van De Nederlandsche Bank. Een klein script haalt vóór elke build het actuele DNB-gemiddelde voor nieuwe woningaankoopleningen op, en valt netjes terug op de laatst bekende waarde als de API niet bereikbaar is, zodat de build nooit struikelt over een netwerkfoutje.

Privacy als uitgangspunt

Waar het me het meest om ging: Geldhoek krijgt je cijfers nooit te zien. Elke berekening draait volledig in je browser. Voor de bezoekersstatistieken gebruik ik Rybbit, een privacyvriendelijke, GDPR-conforme analytics-tool zonder cookies. Daarmee zie ik alleen geaggregeerde cijfers, zoals welke pagina’s bezocht worden, en nooit wat jij intikt: het tracken van queryparameters staat uit, dus de staat van de calculator in de URL blijft buiten beeld. Zelfs het lettertype is self-hosted. Het enige dat de site bewaart is wat je in de URL zet: de staat van de calculator wordt in queryparameters gezet, waardoor je een scenario kunt bookmarken of met iemand kunt delen door een link te kopiëren, zonder account of server-side sessie. Je salaris, je hypotheek, jouw situatie: niets daarvan verlaat de pagina.

Het technische fundament

Geldhoek is gebouwd op Astro en genereert statische HTML tijdens de build. De landingspagina verstuurt nul JavaScript, wat hem snel en goed vindbaar maakt, en de interactieve calculators zijn React-islands die alleen worden gehydrateerd op de pagina’s die ze nodig hebben. De styling is Tailwind v4, de fiscale berekeningen zijn pure TypeScript-functies die losstaan van de UI en gedekt zijn door unit tests, en gestructureerde data op elke calculatorpagina helpt bij de vindbaarheid. Het is een bewust saaie, duurzame stack: statisch waar het kan, interactief alleen waar het moet.

Wat ik heb geleerd

Ik begrijp het Nederlandse belastingstelsel nu echt. Om elke calculator kloppend te krijgen moest ik de regels tot op de bodem uitpluizen, en pas dan zie je hoeveel er onder de motorkap zit. Dat een maximale hypotheek niet rechtstreeks uit je inkomen volgt maar uit de Nibud-financieringslastnormen, met een toetsrente die los staat van de werkelijke rente, en dat een studieschuld via een wegingsfactor je leenruimte drukt. Dat netto salaris een stapeling is van schijven en vier heffingskortingen die elk bij hun eigen inkomensgrens op- of afbouwen. Dat de toeslagen eigen afbouwtrajecten en vermogensgrenzen hebben die in elkaar grijpen. Die kennis begon als middel om de tool te bouwen, maar is inmiddels een van de waardevolste dingen die het project me heeft opgeleverd.

De Monte Carlo-simulatie was nieuw voor me. Voor de box 3-calculator wilde ik laten zien wat koersschommelingen met de aanslag doen, en daarvoor moest ik me verdiepen in Monte Carlo-simulatie: honderden mogelijke rendementspaden trekken uit een verdeling en kijken naar de spreiding van de uitkomsten in plaats van naar één gemiddelde. Een gladde prognose verbergt juist het venijn dat ik wilde tonen. Pas door de paden te simuleren werd zichtbaar hoe een piek in december gevolgd door een crash in januari uitpakt. Een techniek die ik nog niet kende, en die nu in mijn gereedschapskist zit.

Huidige status

Geldhoek is live met zeven calculators en een kleine reeks uitlegartikelen over onderwerpen als waarom een loonsverhoging tegenvalt en wat een huis kopen kost naast de hypotheek. Het is gratis, heeft geen advertenties en vraagt om niets. Het doel blijft hetzelfde: heldere antwoorden op echte Nederlandse geldvragen, gebouwd op cijfers die je tot hun bron kunt herleiden, met data die je eigen browser nooit verlaat.